NOTA: Parece que para los de BBVA sólo ahorran los hombres, todos los ejemplos y los dibujos son de hombres.

Tener dinero ahorrado de cara a la jubilación es hoy un requisito imprescidible si queremos mantener nuestro nivel de vida. La reforma del plan de pensiones públicas y la introducción de los factores de sostenibilidad conllevan un recorte de las prestaciones y un endurecimiento en el acceso a estas.

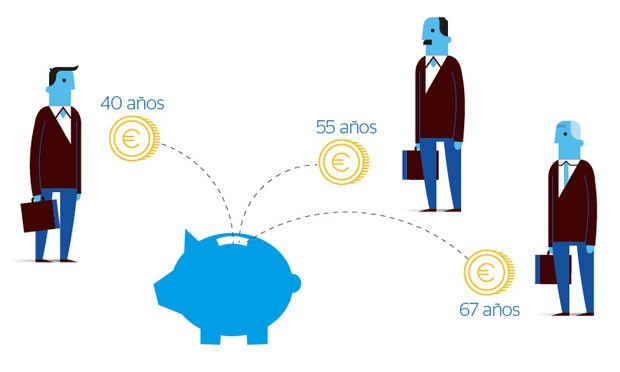

Con las condiciones actuales establecidas desde el Gobierno, en BBVA calculan que la prestación por jubilación supone un 80% de media del último salario activo. En base a esta regla, las recomendaciones de ahorro (teniendo en cuenta una esperanza de vida de 82 años) serían las siguientes:

1) Para una persona persona de 25 años con un salario inicial de 15.000 euros y uno previsto a los 67 años de 16.575 euros, el complemento a ahorrar por año sería de 3.315 euros hasta llegar a un acumulado de 43.447 euros en el momento de la jubilación. La prestación pública para esta persona se situaría en 13.260 euros anuales.

2) Un trabajador de 25 años con un sueldo inicial de 25.000 euros anuales y uno previsto de 27.626 euros en el momento de la jubilación tendrá que reservar 5.525 euros al año para conseguir un «colchón» de 72.414 euros y complementar su pensión pública de 22.101 euros.

3) Por último, un asalariado que cobra 60.000 euros anuales al inicio de su carrera y que llega a los 66.302 euros en el momento de su retiro ha de ahorrar unos 27.847 euros anuales -un total de 364.968 euros a lo largo de toda su vida laboral- para sumar a su pensión máxima de 38.455 euros.

Habría que tener en cuenta que el dinero aportado a los planes de pensiones suele revalorizarse. En septiembre, último mes con datos disponibles, la rentabilidad media anual se situó en el 8,6%, según Inverco.

La reforma fiscal que aprobará el Gobierno contempla que el máximo de aportaciones a los planes de pensiones que desgraven al IRPF se limite a 8.000 euros desde los 10.000 euros anteriores. También contempla que estos planes se puedan rescatar a los diez años de aportaciones. Antes, solo se podía sacar el dinero en caso de estar en situación de paro o en el momento de la jubilación.

Periodista y Graduado en Derecho, combina la solidez académica con una mirada crítica y analítica sobre la cultura contemporánea. Su formación jurídica le aporta rigor y capacidad de contextualizar los fenómenos sociales, mientras que su experiencia periodística le permite comunicar con claridad, frescura y cercanía.

Experto en televisión, música y cine, ha seguido de cerca la evolución de la industria del entretenimiento durante más de una década. Su mirada se centra tanto en los grandes nombres como en las nuevas voces que marcan tendencia, ofreciendo un análisis que mezcla conocimiento técnico con pasión por la cultura popular.

Ha escrito en los principales medios de comunicación en España, participando en secciones de actualidad, crítica cultural y reportajes especializados. Su versatilidad le ha permitido cubrir desde entrevistas con artistas de primer nivel hasta análisis de fenómenos mediáticos y sociales.

Además, publica en Internet desde 2007, consolidándose como uno de los primeros periodistas de su generación en comprender el poder de lo digital como espacio de creación y conversación. Su trabajo en la red ha contribuido a abrir debates, difundir tendencias y acercar la cultura a una audiencia global.

Con un estilo propio que combina profesionalidad y cercanía, sus textos buscan siempre informar, entretener y provocar reflexión en quienes los leen.